Por Augusto Trevisan

¿Emisión cero?

A las claras, este nuevo experimento neoliberal-financiero que comenzó el 10 diciembre de 2023 encuentra sus principales limitaciones en el frente cambiario. Y es que, a diferencia de lo que pregonan pareciera que la inflación no se ataca únicamente “apagando la maquinita”, sino que el mecanismo más poderoso está vinculado a controlar el precio del dólar.

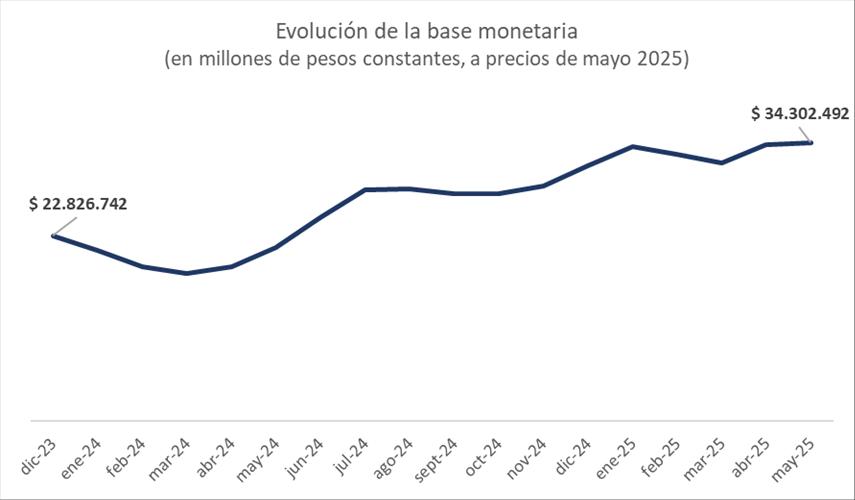

Observando la evolución de la base monetaria se derrumba el relato libertario: lejos de haber apagado la maquinita, entre noviembre de 2023 y mayo de 2025, la base monetaria se multiplicó por 4 pasando de 7,8 billones de pesos a 34,3 billones de pesos. Incluso descontando la inflación se observa un crecimiento punta a punta en términos reales en torno al 50%.

Fuente: elaboración propia en base a datos del BCRA e IPC INDEC. Inflación estimada para mayo 2025 en 2%.

La inflación es un fenómeno cambiario

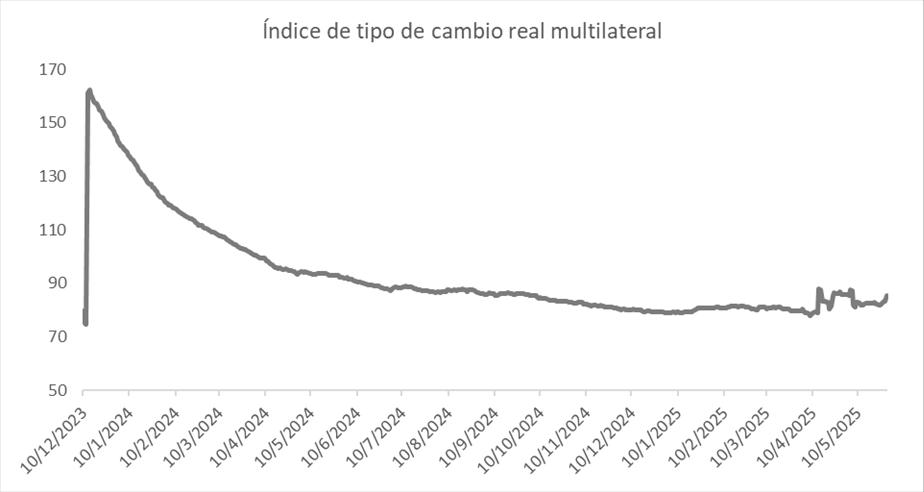

Por el contrario, lo que sí parece haber sido una política deliberadamente sostenida del gobierno libertario está vinculada con la administración cambiaria y la constante búsqueda de apreciación del peso. Luego del salto devaluatorio de casi el 120% todos los cañones del gobierno apuntaron a pisar el valor del dólar. Los primeros 16 meses funcionó el esquema de microdevaluaciones diarias o crawling-peg (a un ritmo del 2% mensual primero para bajar el ritmo al 1%, luego). Este atraso cambiario funcionó como el verdadero ancla para intentar reducir la inflación.

Cuando el atraso cambiario se hacía evidente presionando al mercado cambiario, el gobierno se encargó de adoptar diversas estrategias cortoplacistas que funcionaron como “puentes” y le permitieron mantener el valor del dólar planchado y, básicamente, patear el problema para adelante.

Devaluación, recesión y posterior apreciación

En primer lugar, la devaluación de diciembre de 2023 logró deprimir los ingresos reales de la población, generando una profunda recesión durante el 1er semestre de 2024, al tiempo en que las importaciones quedaron encarecidas. Como resultado de esto, se desplomaron las importaciones y el saldo de la cuenta corriente fue superavitario por más de 12.000 millones de dólares en los primeros 5 meses del gobierno libertario. A costa de una brutal recesión, el BCRA pudo acumular reservas por una vía genuina hasta mediados de 2024.

Fuente: elaboración propia en base a datos del BCRA.

Sin embargo, a partir de la segunda mitad de 2024 el saldo de la cuenta corriente se revirtió básicamente por una recuperación de las importaciones de bienes, por un mayor déficit en la cuenta de servicios y por un goteo constante por pagos de intereses de deuda.

Fuente: elaboración propia en base a datos del BCRA.

Sin obra pública, pero con “puentes”

El “conejo de la galera” que encontró el gobierno libertario para la segunda mitad del 2024 fue el blanqueo. El éxito del blanqueo fue tal que permitió casi duplicar los depósitos e incrementar de forma significativa las reservas brutas del BCRA. Una mayor oferta de dólares logró apaciguar las tensiones que sufrió el mercado cambiario allá por julio de 2024. Sin embargo, esta acumulación de reservas no es genuina ni sostenible, sino todo lo contrario. Se trata de un stock que rápidamente comienza a reflejar signos de agotamiento.

Fuente: elaboración propia en base a datos del BCRA.

Finalmente, el último salvavidas fue el FMI. La desregulación del mercado de cambios hacia mediados de abril de 2025 llegó con un nuevo acuerdo con el FMI. Nuevamente, un acuerdo político con el FMI por un total de 20 mil millones de dólares, con un desembolso inicial de 12 mil millones (60% del total) vino a despejar las dudas sobre el sostenimiento del esquema cambiario.

La inyección de 12 mil millones de dólares cambió las expectativas y dio una señal de continuidad de este esquema de dólar barato. Permitió al BCRA mostrar una posición de reservas internacionales un poco más robusta, capaz de contener cualquier principio de corrida cambiaria. El problema nuevamente, es que se trata de un stock que más temprano que tarde se agotará.

Gastando a cuenta los dólares de Vaca Muerta

Retomando la cuestión de los flujos, el balance cambiario de servicios, estructuralmente deficitario en Argentina, profundizó su rojo fundamentalmente a partir del 2025. Se trata principalmente de gastos vinculados al turismo, consumos con tarjetas y viajes al exterior. No resulta novedoso el récord de argentinos que veranearon en Brasil y/o van de compras a Chile.

Con los últimos datos publicados por el BCRA pueden aventurarse nuevas dificultades en el frente externo para los próximos meses. Incluso en esta primera mitad del año, estacionalmente positiva por la cosecha gruesa, el BCRA no está pudiendo acumular reservas genuinas derivadas del superávit comercial. Además, como marca de época el saldo deficitario del turismo supera ampliamente al saldo superavitario del balance energético. Esta suerte de populismo cambiario está gastando a cuenta los dólares que ingresarán por Vaca Muerta para que una minoría de argentinos pueda viajar al exterior.

Fuente: elaboración propia en base a datos del BCRA.

Fuente: elaboración propia en base a datos del BCRA.

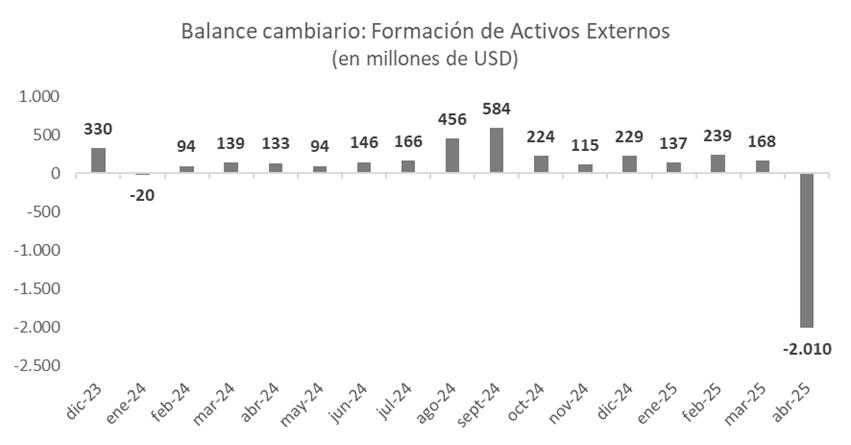

Por último, luego de la quita de gran parte de las restricciones para operar en el mercado de cambios para los individuos y personas físicas, durante abril, una minoría de argentinos también le compraron al BCRA más de 2.000 millones de dólares. Lejos de “sacar los dólares del colchón”, el canuto de los argentinos parece que sigue agrandándose.

Fuente: elaboración propia en base a datos del BCRA.

Esto podría verse como un dato alentador, dado que podría estar reflejando la capacidad de ahorro de la población. Sin embargo, cuando observamos la distribución del ingreso per cápita familiar, advertimos que el 90% de la población vive con ingresos menores a $1.000.000 por persona. En este sentido, la proporción de argentinos que logra sacar provecho de este esquema de dólar barato es realmente reducido, pero con una riqueza lo suficientemente concentrada para poner en duda la sostenibilidad de este modelo y la relativa estabilidad lograda.