La coyuntura política actual está atravesada por una disputa que el propio presidente Javier Milei define como “batalla cultural”. Sin embargo, más allá de la retórica libertaria, los hechos muestran tensiones concretas con sectores de la burguesía nacional. Los cruces con Paolo Rocca, cabeza del grupo Techint, con Javier Madanes Quintanilla —titular de FATE y director de ALUAR— y con empresarios textiles no son anécdotas: expresan una discusión más profunda sobre el rumbo del modelo productivo argentino.

En esas controversias apareció un argumento sugestivo: la existencia de “ganancias extraordinarias” en determinados períodos. Más que remitir a una fecha puntual, la evidencia muestra que distintos complejos industriales capturaron rentas significativas bajo diversos esquemas macroeconómicos. Informes del CIFRA han señalado cómo sectores altamente concentrados —siderurgia, aluminio, insumos difundidos— sostuvieron márgenes elevados al amparo de estructuras oligopólicas, regímenes de promoción, energía subsidiada o protección arancelaria. La discusión, entonces, no es moral sino estructural: cómo se distribuye y reinvierte ese excedente.

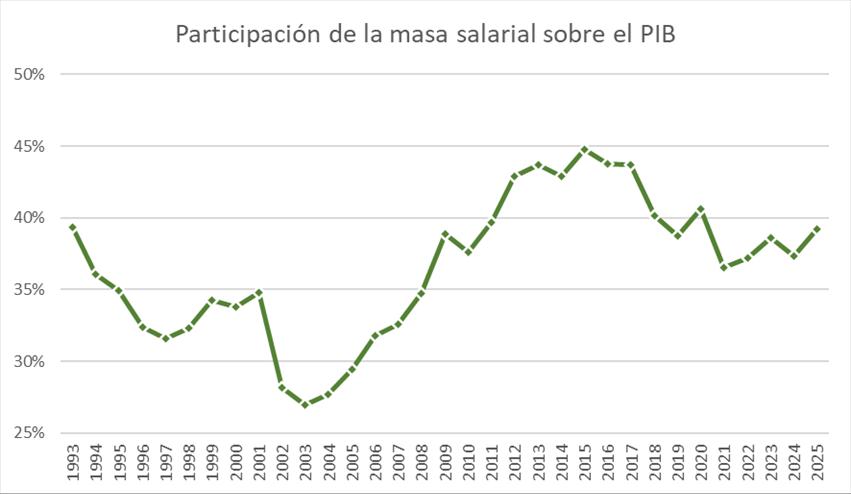

La rentabilidad es condición necesaria para invertir. El problema aparece cuando esos excedentes no se traducen en mayor productividad, diversificación exportadora ni mejora sostenida del salario real. En algunos períodos, especialmente entre 2003 y 2015, el crecimiento del empleo y la recuperación de las paritarias permitieron recomponer la participación de los trabajadores en el ingreso. En otros, parte de la mayor rentabilidad se canalizó hacia dolarización de activos y valorización financiera antes que hacia inversión o remuneraciones. Allí se tensiona el pacto social: en un proyecto nacional, la ganancia debe articularse con desarrollo y distribución.

Fuente: elaboración propia en base a CEPED y MECON.

Esa articulación no involucra sólo a grandes conglomerados industriales. El entramado productivo argentino está compuesto mayoritariamente por pequeñas y medianas empresas que generan la mayor parte del empleo formal, por cooperativas y por productores regionales cuya viabilidad depende del mercado interno, del crédito y de reglas macroeconómicas estables. Cuando la rentabilidad se concentra y el mercado se contrae, quienes primero sienten el impacto son esas unidades productivas que no tienen espalda financiera ni capacidad de trasladar costos.

El programa económico actual parece optar por un camino distinto. La combinación de apertura comercial acelerada, ajuste fiscal contractivo y recesión como herramienta antiinflacionaria está afectando simultáneamente a trabajadores, pymes y empresarios nacionales. Según el INDEC, la actividad cayó 1,8 % en 2024, con derrumbes particularmente fuertes en industria y construcción, que llegaron a retrocesos interanuales cercanos al 17 % y 37 % respectivamente en los peores meses. Aunque 2025 mostró un crecimiento acumulado del 4,4 %, buena parte respondió al arrastre estadístico tras la caída previa y estuvo concentrado en el agro y sectores exportadores. La industria manufacturera continuó en retroceso (-3,9 % interanual en diciembre) y el comercio también evidenció bajas.

El mercado laboral confirma esa fragilidad: más de 200.000 puestos formales se perdieron desde fines de 2023 y el salario registrado volvió a deteriorarse en términos reales en 2025 (-2,1 %). La recesión no es un daño colateral: es el instrumento elegido para disciplinar precios y salarios. El costo lo paga el trabajo, pero también el entramado productivo orientado al mercado interno. La caída del consumo, el encarecimiento del crédito y la mayor competencia importada erosionan los márgenes de pymes industriales, comercios y productores regionales, debilitando la base misma del capitalismo nacional.

En este contexto, la erosión de la imagen de la CGT y del sindicalismo no es un dato menor. Debilitar la negociación colectiva en una economía altamente concentrada no genera eficiencia sino mayor asimetría de poder. Sin salarios dinámicos no hay mercado interno vigoroso; sin mercado interno, no hay industria ni pequeña producción sostenible.

Lejos de fortalecer una burguesía nacional moderna y competitiva, este esquema consolida un patrón de subordinación. En nombre de la libertad, se desarma la Nación productiva. En nombre del mercado, se fragmenta el bloque social que históricamente sostuvo el desarrollo argentino: trabajadores, pymes, productores y empresarios comprometidos con el país.

Precisamente allí emerge una oportunidad histórica. Si el rumbo actual abandona simultáneamente al trabajo y al capital nacional, el peronismo tiene la responsabilidad de reconstruir el bloque productivo argentino. No como consigna declamativa, sino como estrategia de poder: articular sindicatos fuertes, pymes dinámicas y una burguesía nacional orientada a la inversión; ordenar el conflicto distributivo dentro de un proyecto de desarrollo; volver a poner la economía al servicio de la comunidad.

La Argentina no se organiza desde la especulación sino desde la producción. Cuando el mercado pretende gobernar sin Nación, es la política la que debe recuperar la conducción. Y esa conducción, si quiere ser transformadora, deberá volver a unir capital y trabajo —en todas sus escalas— bajo una misma bandera: desarrollo con justicia social.