Por Santiago Fraschina y Sergio Chouza

Nuestro país transita por un período de exaltación en el mercado financiero por el rally en los precios de bonos y acciones de los últimos meses. Desvinculado de la economía real y la malaria socioeconómica, este sector registra ganancias extraordinarias por un modelo económico dispuesto para valorizar el capital en dólares a corto plazo. Javier Milei y Luis Caputo creen haber descubierto un método infalible para generar una narrativa de éxito, favorecer a su base de sustentación y, a la vez, comprar tiempo. Sin embargo, el programa de gobierno tiene bases endebles y depende crucialmente de la confianza del mercado, que es siempre una variable gelatinosa.

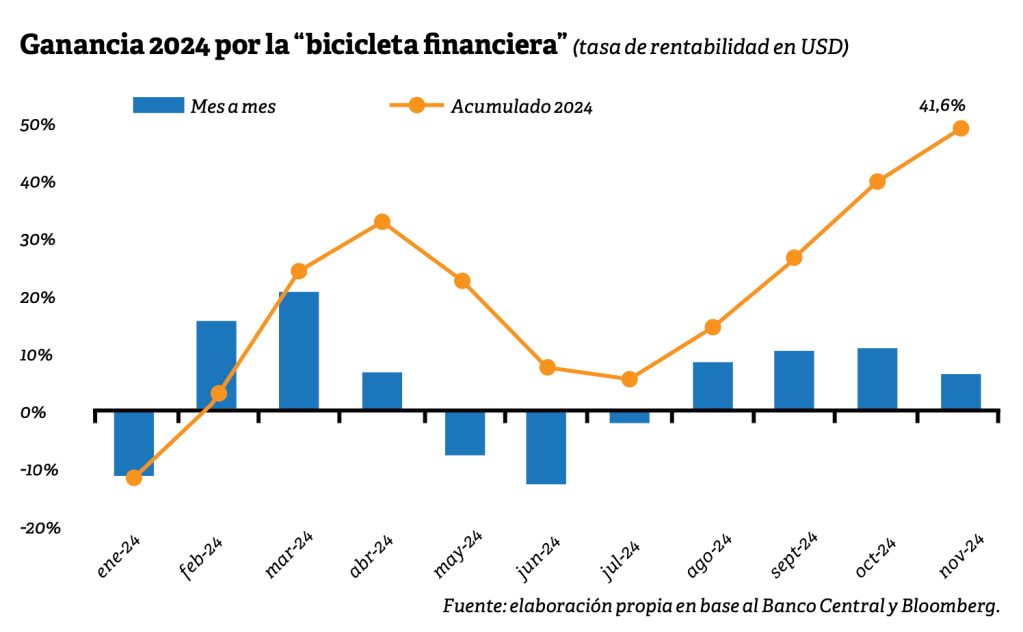

¿Cómo funciona el mecanismo de carry trade (bicicleta financiera)? Se diseña un esquema basado en garantizar una tasa de interés en pesos por encima de la tasa de devaluación. De esa forma, se alinean los incentivos para que los grandes jugadores del “mercado” se posicionen en activos en pesos, a sabiendas de que su inversión va a crecer valuada en dólares. ¿Qué permite que los “pedaleros” nunca pierdan? El virtual seguro que garantiza el Banco Central a través de la fijación del tipo de cambio. Y no solo se trata del dólar oficial, que rige al comercio exterior. Hoy todos los dólares están controlados a través de mecanismos indirectos (dólar “blend”) y también directos (ventas del Banco Central para “esterilizar” los pesos). Un simple cálculo matemático marca que la ganancia financiera por la bicicleta acumula 41,6% en el año. Son rentabilidades que no se obtienen en ningún país del mundo en tan corto período de tiempo. Constituye, por tanto, un caramelo muy tentador para los grandes jugadores del mercado, que conocen muy bien este mecanismo y siempre cuentan con información privilegiada para salir más rápido, en caso de eventuales turbulencias.

Tal es la sofisticación del dispositivo de valorización financiera que en los últimos meses empezó a tener lugar el mecanismo que se conoce como “carry exportador”. Se llama de esta forma al cambio de temporalidad en el comercio exterior con el propósito de aprovechar la diferencia entre tasa de interés y ritmo de devaluación. Así, los exportadores anticipan sus operaciones futuras de ventas fronteras afuera, cambian esos dólares por pesos y ponen “a trabajar” esa liquidez a tasa de interés. Muchas veces esto se lleva adelante a través de créditos en dólares o financiamiento de las casas matrices de las empresas multinacionales, que terminan dando el combustible para que gire la rueda financiera. Claro que los importadores también se suben a esta bicicleta. En ese caso, se retrasan lo más posible los pagos al exterior, mientras se valorizan los pesos montados sobre la tasa de interés. En el corto plazo, ambos efectos son positivos para la posición de reservas: se anticipa el ingreso de dólares y se retrasan las erogaciones. Claro que es solo pan para hoy y hambre para mañana. Cuando la bicicleta empieza a mostrar las primeras señales de desgaste, este flujo se da vuelta y corre a presionar sobre la posición de reservas internacionales del Banco Central.

Toda esta martingala representa para el Gobierno un éxito político a corto plazo. Permite comprar tiempo, generando un clima efímero de estabilidad y un cierto “veranito” al aplacarse la nominalidad de la economía. El clima de euforia en el mercado es expandido por comunicadores oficiosos que explican, pletóricos, cómo el nuevo gobierno inventó la rueda. Milei y Caputo consiguieron bajar considerablemente el dólar, aumentar la demanda de pesos y, en simultáneo, incrementar de manera significativa el valor de las acciones y los bonos argentinos. Pero la historia nacional no parece validar el furor de los pocos que se están beneficiando por este modelo. La disposición de esquemas de valorización financiera como mecanismo para transferir riqueza tuvo lugar una y otra vez en cada administración liberal. Siempre salió mal. En esta oportunidad, el instrumento financiero que se infla como un globo se llama “Lecap”, que no es más que deuda del Tesoro Nacional a corto plazo. El aumento incesante de estos pasivos tiene origen en la misma burbuja financiera: el Estado paga más tasa de interés que el corrimiento del dólar. Esa deuda pública cada mes es una mochila más pesada sobre las cuentas públicas. El incremento del stock valuado en dólares de esta deuda es la primera señal de fisura sobre la viabilidad de este modelo.

Los riesgos del esquema de valorización financiera son múltiples. Al igual que un esquema Ponzi, su sostenibilidad depende de la confianza en el funcionamiento del sistema. Cuando todo va para arriba y las ganancias no dejan de crecer, cada vez más participantes se acercan. A medida que el jugo del modelo se va exprimiendo, el margen de rentabilidad se acota. Los últimos que ingresan solo terminan pagando cara la salida de los ganadores. En nuestro país ese “efecto mariposa” disruptivo lo puede generar el déficit persistente en la cuenta corriente de la balanza de pagos, esto es, el saldo negativo en los flujos de dólares. Mientras el financiamiento de capital está presente, cubriendo ese bache, las señales de alarma no se encienden y la fiesta continúa. Pero las experiencias previas en otros ciclos liberales marcan que el flujo de dólares “golondrina” no es infinito. Conforme los grandes fondos de inversión internacionales comienzan a desarrollar un proceso de toma de ganancia, las piezas caen como un dominó: el riesgo país rebota, la tasa de interés vuelve a aumentar y resurgen las presiones devaluatorias.

Nada de todo esto tiene correlato alguno con la economía real. El ingreso de capitales está encapsulado en el mundo de la timba y no derrama en inversiones extranjeras para emprendimientos productivos. La baja del riesgo país contrasta con una distribución del ingreso que no deja de empeorar y que en seis meses agregó doce puntos más al indicador de pobreza. El superávit de las cuentas públicas se dispone para remunerar a los bonistas, pero nunca redunda en mayor espacio fiscal para mejorar las jubilaciones. Nada de esto parece importarles a Milei y Caputo. Trabajan para sostener la fiesta financiera para pocos y, en sus propios términos, están obteniendo resultados.